"Los Pasivos Laborales se acumulan por varios motivos, el principal,

dejar para mañana lo que no se quiere atender hoy"

¿Qué repercusiones financieras tiene para la empresa?

Al contar con información financiera oportuna, que cumple con la normatividad contable, permitirá mitigar los impactos financieros originados por la antigüedad e incrementos salariales originados por la permanencia productiva del personal, dentro de la empresa.

Las empresas que no revelan el monto de las obligaciones laborales contingentes que han acumulado, dentro del balance de la empresa, están sobrestimando el valor de la misma.

Esto implica que no viene

generando una provisión para cubrir un pasivo que se fue acumulando

durante la carrera del trabajador y

en consecuencia sólo

afectará el resultado del ejercicio en el que se pague.

Esta situación beneficia a los accionistas que hayan participado con la empresa hasta antes del pago de la indemnización del trabajador, perjudicando a nuevos accionistas o accionistas que permanecen con la empresa.

Habrá accionistas que no recibieron beneficio alguno de los trabajadores que se liquidan. Sin embargo así como adquirieron derechos, también adquirieron obligaciones.

¿Que implica en términos de utilidades e Impuestos?

Al no reconocer los pasivos laborales generados por la antigüedad y los incrementos salariales de los trabajadores, la empresa registrará mayores utilidades a las reales en el ejercicio fiscal, en el que se omita su presentación y revelación contable y financiera.

No se esta considerando el costo o gasto de operación que representa este concepto, por lo que la base gravable será mayor a lo que debería registrarse.

Al tener una base gravable mayor, se pagará más impuesto sobre la renta (ISR) y más participación de los trabajadores en la utilidades (PTU) y no se estaría reflejando el gasto o costo de operación que correspondería al ejercicio fiscal en el cuál el trabajador prestó sus servicios.

Por lo tanto, al momento de que alguno de los socios deje de participar en la empresa, se habrá llevado dinero que correspondía a una obligación laboral que se fue generando durante el tiempo en que éste fue accionista, acumulando obligaciones a accionistas que permanecen en la empresa o aquellos que recién adquieren acciones de la entidad.

¿Qué cifras se tendrán que presentar y revelar en los estados financieros?

En el Balance General: El Pasivo Total Acumulado de Obligaciones Laborales

El Pasivo Neto Proyectado: PNP = OBD - AP

OBD: Obligaciones por beneficios

definidos.-Se proyectan los beneficios de cada trabajador, a 10

años como mínimo para el caso de terminación de las relaciones de

trabajo. Para el caso de retiro se proyectan los beneficios para

cuando cada uno de los trabajadores cumpla 65 años de edad, en

cada caso se determina la probabilidad de que el trabajador

permanezca en la empresa. El último paso es traer el importe de la

proyección a valor presente a la fecha de cierre de ejercicio 31

Dic. (Para efectos de planeación y programación presupuestal

es posible realizar valuaciones actuariales antes del 31 de Dic.,

considerando cifras al 30 Sep ó 31

Oct ó 30 Nov). Es

decir, va hacer posible realizar la valuación actuarial para

el ejercicio 2012 a partir del 30 de Sep. de 2011.

AP: Activos del plan.- Son los recursos que consisten en las aportaciones que realiza la empresa para el pago de obligaciones, así como los rendimientos que genera el instrumento de financiamiento elegido (fideicomiso o póliza de seguro)

En el Estado de Resultados: El Costo de las Obligaciones del Ejercicio Fiscal.

El Costo Neto del Periodo (CNP)

Es el importe correspondiente a las obligaciones laborales que se acumularan en un año (lo que corresponde a un ejercicio fiscal), más aproximadamente un decimo de las obligaciones laborales que se han acumulado de ejercicios anteriores.

Este importe que solo debe ser obtenido mediante métodos actuariales, representa el gasto o costo máximo de operación que podrá deducirse si se decide financiar las obligaciones laborales conforme las reglas de la Ley del Impuesto Sobre la Renta y su Reglamento.

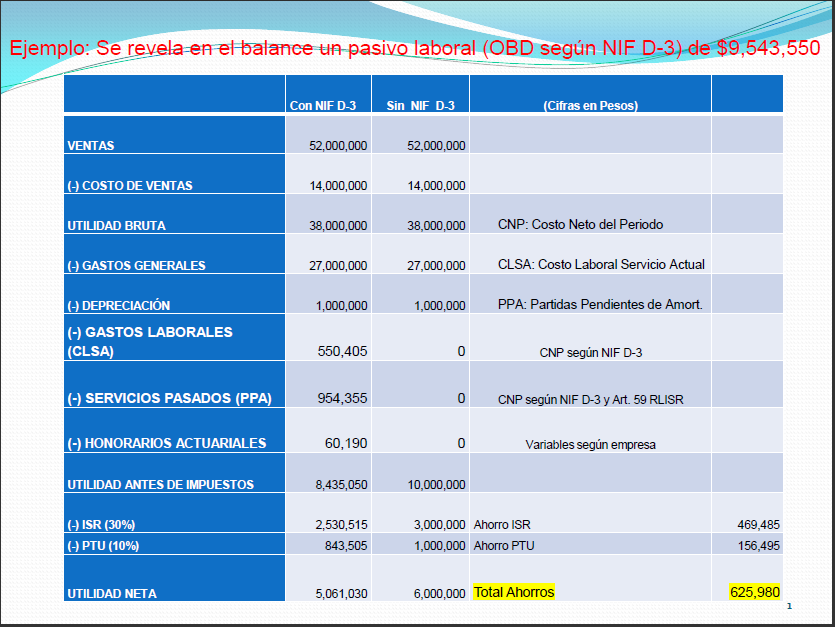

Ejemplo: Se revela en el balance un pasivo laboral (OBD según NIF D-3)

Se revela en el Estado de Resultados el Costo Neto del Periodo (CNP según NIF D-3)

Dar Click en la Imagen para ver ejemplo

CERTUM Solution Group Tels: (0155) 63100994 y 56875320 Fax: (0155) 5682 4542 e-mail: contacto@pasivoslaborales.com

Dirección Insurgentes Sur No. 634 Int. 303, Col. del Valle, Delegación Benito Juárez, México, D.F. C.P. 03100

Web Design: GeneraVentas.com